Arbeitsunfähigkeitsversicherung: 6 Fallstricke & 2 Voraussetzungen

![]()

Wenn sich der Beruf aufgrund eines Unfalls oder einer Krankheit für eine längere Zeit nicht mehr ausüben lässt, sichert eine Arbeitsunfähigkeitsversicherung die finanzielle Versorgung ab. Für wen der Abschluss einer Arbeitsunfähigkeitsversicherung sinnvoll ist, erklären wir dir in diesem Artikel.

Die Arbeitsunfähigkeitsversicherung hat den Vorteil, dass du die AU-Leistung auch dann bekommst, wenn du Krankengeld beziehst oder Lohnfortzahlung erhältst.

Arbeitsunfähigkeitsversicherung: Unterschied zwischen Berufsunfähigkeit und Arbeitsunfähigkeit

Unterschied zwischen Berufsunfähigkeit und Arbeitsunfähigkeit

Wer sich über Arbeitsunfähigkeit informiert, findet eigentlich immer auch Informationen zu Berufsunfähigkeit. Viele Menschen verwenden die beiden Begriffe als Synonym.

Doch zwischen den beiden Wörtern gibt es einen wichtigen Unterschied. Denn wer arbeitsunfähig wird, ist nicht gleich von einer Berufsunfähigkeit betroffen.

Wer irgendwann wieder in seinen alten Job einsteigen kann, war für eine gewisse Zeit zwar von einer Arbeitsunfähigkeit betroffen, dauerhaft berufsunfähig ist er allerdings nicht.

Die Arbeitsunfähigkeit zeichnet sich also durch ihre vorübergehender Natur aus. Für die Auszahlung einer privaten Berufsunfähigkeitsrente muss ein Arzt bleibende gesundheitliche Schäden feststellen, die dauerhaft einen Leistungsverlust von mindestens 50 Prozent der eigenen Arbeitskraft zur Folge haben.

Arbeitsunfähigkeitsversicherung versus Berufsunfähigkeitsverischerung

Ursprünglich war mit der Arbeitsunfähigkeitsversicherung die staatliche Absicherung für Berufsunfähigkeit gemeint. Damit ist also die Erwerbsminderungsrente gemeint, die der gesetzlichen Berufsunfähigkeitsversicherung entspricht.

Der Begriff Berufsunfähigkeitsversicherung bezeichnete dagegen früher die private Absicherung. Doch heute unterscheiden auch private Versicherungen zwischen einer dauerhaften Berufs- und einer Arbeitsunfähigkeit mit Aussicht auf gesundheitliche Besserung.

Dadurch differenzieren sich auch ihre Angebote für eine private Absicherung gegen den Verlust der eigenen Arbeitskraft. Gerade bei Versicherungen solltest du darum Wert auf die Genauigkeit der Begriffe und damit den Umfang deines Schutzes legen. Frage lieber einmal zu viel nach als zu wenig.

Gesetzliches Krankengeld berechnen

Wer bei Arbeitsunfähigkeit zahlt

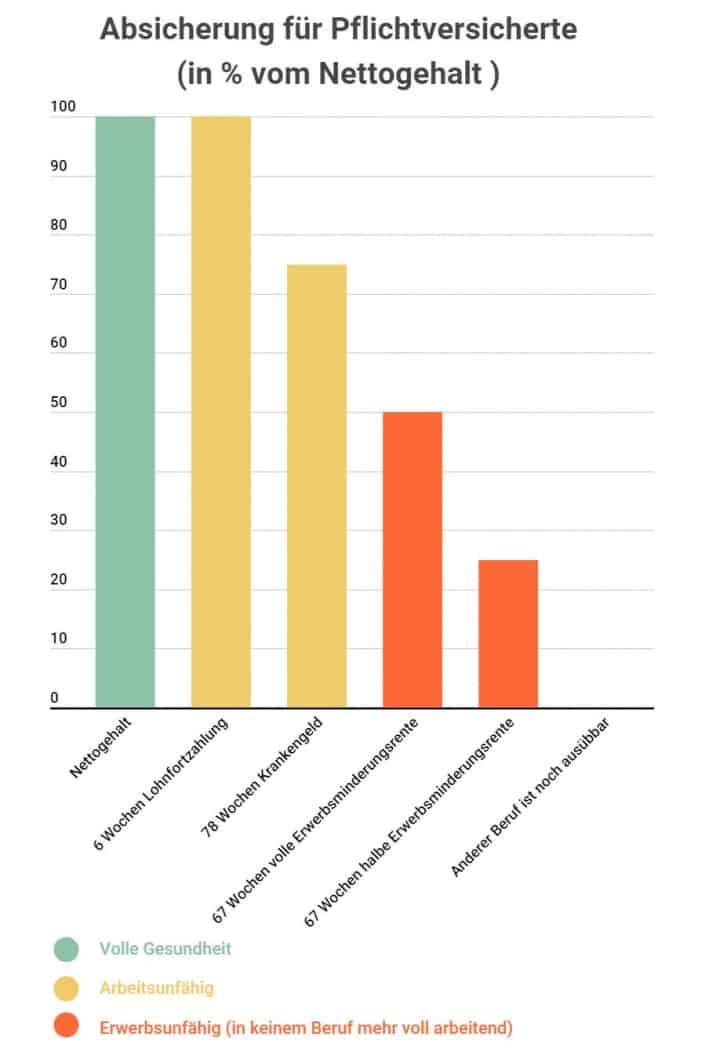

Wird eine Arbeitnehmerin oder ein Arbeitnehmer ohne eigenes Verschulden arbeitsunfähig, hat er sechs Wochen Anspruch auf eine Lohnfortzahlung durch seinen Arbeitgebenden.

Der muss während der gesamten Zeit das Gehalt in voller Höhe weiter bezahlen. Nach sechs Wochen übernimmt dann bei gesetzlich Versicherten Arbeitnehmern die Krankenkasse die weiteren Zahlungen.

Das Krankengeld beträgt allerdings nur 70 Prozent des zuletzt gezahlten Bruttoeinkommens und darf 90 Prozent des Nettoeinkommens nicht übersteigen.

Da von dem Betrag noch die Beiträge für Arbeitslosen-, Pflege- und Rentenversicherung abgezogen werden, pendelt sich das Krankengeld meist bei rund 75 Prozent des letzten Nettoeinkommens ein. Wer die Höhe seines Krankengeld im voraus wissen möchte, kann es mit einem Krankengeldrechner seiner Krankenkasse berechnen.

Das Krankengeld kann außerdem eine maximale Höhe von 2.793 Euro erreichen. Wer also über ein Bruttoeinkommen von über 4.537 Euro verfügt, bekommt trotzdem nicht mehr Krankengeld.

Gerade für Besserverdienende kann sich aus diesem Grund der Abschluss einer privaten Arbeitsunfähigkeitsversicherung lohnen, die ein höheres Krankentagegeld auszahlt.

Spätestens nach 78 Wochen endet die Zahlung des Krankengeldes aus der gesetzlichen Krankenversicherung und im Anschluss bekommt der Betroffene entweder die Rente seiner privaten Berufsunfähigkeitsversicherung oder die Erwerbsminderungsrente aus der gesetzlichen Rentenversicherung.

Hier findest du Möglichkeiten und Strategien für die Altersvorsorge.

Arbeitsunfähigkeit bei Freiberuflern und Selbstständigen

Arbeitsunfähigkeitsversicherung für Freiberufler und Selbstständige

Für Selbstständige und Freiberufler bedeutet eine Krankheit meist einen großen Verlust ihrer Einnahmen.

Verlieren sie über längere Zeit ihre Arbeitsfähigkeit, steht schnell die gesamte Existenz auf dem Spiel.

Daher können sich sowohl Selbstständige als auch Freiberufler freiwillig bei einer gesetzlichen oder privaten Krankenversicherung anmelden.

Einen Anspruch auf Krankengeld haben sie dann ebenso wie ein Angestellter nach sechs Wochen Arbeitsunfähigkeit. Doch leider gibt es hierbei einen Haken.

Für die Höhe des Krankengeldes nimmt die Krankenkasse das letzte Arbeitseinkommen des Selbstständigen.

Sollte der allerdings während seiner Anfangsphase noch keine Einnahmen erzielen, entsteht für ihn kein Verlust während seiner Arbeitsunfähigkeit und die Krankenversicherung würde kein Krankengeld zahlen.

Krankentagegeldversicherung entspricht der Arbeitsunfähigkeitsversicherungen

Krankentagegeldversicherung entspricht der Arbeitsunfähigkeitsversicherungen

Das Krankentagegeld ist besonders für Gutverdienende, aber auch für Selbstständige interessant.

Es ist eine Leistung im Zuge der Arbeitsunfähigkeitsversicherung für Privatversicherte und ersetzt das Krankengeld der gesetzlichen Krankenkasse.

Darum werden Arbeitsunfähigkeitsversicherungen auch häufig Krankentagegeldversicherungen genannt. Mit dem Krankentagegeld lässt sich die Lücke umgehen, die für Besserverdienende durch die Höchstgrenze des gesetzlichen Krankengeldes entsteht.

Wer zudem privat krankenversichert ist, sollte unbedingt auch eine Arbeitsunfähigkeitsversicherung abschließen, denn Anspruch auf das gesetzliche Krankengeld hat er dann nicht mehr. In der Regel ist die Krankentagegeldversicherung aber bei den meisten privaten Krankenversicherungen enthalten.

Die Arbeitsunfähigkeitsversicherung kann er aber ebenso zusätzlich zu seiner privaten Krankenversicherung bei einer anderen Versicherung abschließen.

Das kann besonders vorteilhaft sein, wenn sich die Konditionen der jeweiligen Angebote stark unterscheiden. Um einen lückenlosen Übergang zu sichern, raten Experten dennoch dazu, eine Arbeitsunfähigkeitsversicherung beim selben Versicherer abzuschließen.

Der große Vorteil für Selbstständige: Sie können mit einer Arbeitsunfähigkeitsversicherung die sechs Wochen überbrücken, in denen dem gegenüber ein Angestellter seine Lohnfortzahlung vom Arbeitgeber bekommt. Je früher das Krankentagegeld einsetzen soll, desto teurer werden aber auch die Beiträge.

Anders als das Krankengeld zahlt die Versicherung das Krankentagegeld zeitlich unbegrenzt. Sie beendet die Auszahlung erst, wenn der Versicherte entweder wieder gesund genug für seinen Job ist oder ein Arzt eine dauerhafte Berufsunfähigkeit feststellt.

Krankenkassen versuchen stattdessen, die Betroffenen möglichst schnell in eine Erwerbsminderungsrente zu schieben, da diese gegenüber dem Krankengeld deutlich günstiger ausfällt.

Arbeitsunfähigkeitsversicherung: Voraussetzung für das Krankentagegeld

Voraussetzungen für das Krankentagegeld

Damit die Versicherung das Krankentagegeld ausbezahlt, müssen bestimmte Voraussetzungen erfüllt sein.

So muss die Arbeitsunfähigkeit (keine Berufsunfähigkeit) von einem Arzt bescheinigt sein und der Versicherte muss sich in eine Behandlung begeben.

Die Versicherungen erkennen übrigens keine rückwirkende Feststellung der Arbeitsunfähigkeit an. Deshalb ist es umso wichtiger, sich frühzeitig vom Arzt ein Attest zu besorgen.

Bist du für eine längere Zeit arbeitsunfähig, verlangt die Versicherung regelmäßige Nachweise. Im Normalfall zahlt die Krankentagegeldversicherung nur bei einer totalen Arbeitsunfähigkeit. Doch mittlerweile bieten einige Versicherungen auch Tarife an, die auch zahlen, wenn der Versicherte eingeschränkt arbeiten kann.

Das ist dann besonders sinnvoll, wenn der Mitarbeiter den Wiedereinstieg in das Berufsleben in Teilzeit wagen will. Manche Versicherungen zahlen in so einem Fall sogar freiwillig ein reduziertes Krankentagegeld.

Arbeitsunfähigkeitsversicherung: So legst du die Höhe des Krankentagegeldes fest

So legst du die Höhe des Krankentagegeldes fest

Wie hoch du das Krankentagegeld ansetzten solltest, hängt von deinen regelmäßigen Ausgaben ab.

Übersteigen diese das Krankengeld, auf das du Anspruch hättest, solltest du über eine Arbeitsunfähigkeitsversicherung nachdenken und die Differenz zu deinen Ausgaben schließen.

Da die Versicherungen das Krankentagegeld täglich und unversteuert auszahlen, teile den Betrag deiner monatlichen Ausgaben durch 30.

Höher als dein Nettogehalt der letzten zwölf Monate darf das Krankentagegeld allerdings nicht sein. Wenn du zudem noch Potenzial zum Geld sparen findest, berechne auch das mit ein.

Das gilt auch dann, wenn sich das Nettogehalt zum Beispiel nach einem Jobwechsel verringert, du aber immer noch dieselben Beiträge für deine Arbeitsunfähigkeitsversicherung zahlst. Die Versicherung ist dann berechtigt, dir das Krankentagegeld zu kürzen.

Arbeitsunfunfähigkeitsklausel in der Berufsunfähigkeitsversicherung

Viele Anbieter von Berufsunfähigkeitsversicherungen bieten mittlerweile Verträge an, die dir schon bei einer Arbeitsunfähigkeit eine monatliche Rente zahlen. Gegen einen Aufpreis kannst du dir eine solche Arbeitsunfähigkeitsklausel sichern.

Die Zahlung bekommst du dann meistens aber nur bei mindestens sechs Monaten Arbeitsunfähigkeit am Stück und sie wird nach spätestens 24 Monaten eingestellt oder geht in eine Berufsunfähigkeitrente über.

Diese Variante bietet sich dann an, wenn das staatliche Krankengeld nicht ausreichen würde und du ohnehin auch eine Berufsunfähigkeitsversicherung abschließen willst.

Fallstricke beim Vergleich der Arbeitsunfähigkeitsversicherungen

Fallstricke beim Vergleich der Arbeitsunfähigkeitsversicherungen

Im Tarif-Dschungel der privaten Arbeitsunfähigkeitsversicherungen kannst du schnell den Überblick verlieren. Die Leistungsunterschiede sind oft erst im Kleingedruckten ersichtlich.

Analysehäuser wie Morgen & Morgen oder Franke & Bornberg können dir helfen, die verschiedenen Anbieter mit einander zu vergleichen. Bevor du dich aber für einen Vertrag oder eine Versicherung entscheidest, solltest du diese Risiken unbedingt kennen.

Rehamaßnahmen als Stolperstein bei Arbeitsunfähigkeitsversicherung

Die Rehamaßnahmen sind im Falle einer Arbeitsunfähigkeit ein zweischneidiges Schwert. Gerade die gesetzlichen Krankenkassen schlagen gerne eine Reha vor.

Diese kann zwar gesundheitliche Fortschritte bringen, doch die Krankenkassen haben auch ihren eigenen Nutzen im Sinn – denn bleibt eine Rehamaßnahme erfolglos, schlagen die Krankenkassen unmittelbar einen Antrag auf Erwerbsminderungsrente vor.

Diese fällt natürlich viel geringer aus als das Krankengeld, auf das du normalerweise bis zu 78 Wochen Anspruch hättest. Auch bei einer privaten Absicherung können die Rehamaßnahmen zu einem Fallstrick werden. Denn die Versicherungen prüfen den Reha-Entlassungsbericht auf Herz und Nieren.

Stellen sie dabei Ungereimtheiten gegenüber deinen Angaben in der Gesundheitsprüfung bei Vertragsabschluss fest, ist das für die Versicherungen ein beliebter Grund, dir die Leistungen zu streichen.

Als voll erwerbsunfähig giltst du übrigens dann, wenn du dauerhaft weniger als drei Stunden täglich arbeiten kannst. Die Erwerbsminderungsrente ist dabei erst einmal befristet gewährt – meist für drei Jahre.

Falschangaben bei der Gesundheitsprüfung

Falschangaben bei der Gesundheitsprüfung

Vor dem Abschluss einer privaten Arbeitsunfähigkeitsversicherung muss der Kunde eine Gesundheitsprüfung absolvieren.

Dadurch kann die Versicherung das Risiko des Antragsstellers abschätzen, arbeitsunfähig zu werden.

So können Vorerkrankungen oder ein gewisses Berufsrisiko dazu führen, dass sich deine Beiträge erhöhen. Verheimlichen solltest du dennoch vor dem Vertragsabschluss nichts.

Denn wenn die Versicherung im Leistungsfall herausfindet, dass du falsche Angaben bei der Gesundheitsprüfung gemacht hast, hast du deine Beiträge umsonst gezahlt und dein Anspruch auf das Krankentagegeld erlischt.

Unklare Voraussetzung und Zuständigkeiten

Unklare Voraussetzung und Zuständigkeiten können zum Streitfall werden

Die Bedingungen für eine Berufs- oder eine Arbeitsunfähigkeit können von Versicherung zu Versicherung leicht unterschiedlich sein.

Kläre darum schon im Vorfeld ab, welche Unterlagen und Nachweise du in welchem Fall vorlegen musst.

Das gilt einerseits für die Leistung des Krankentagegeldes an sich. Andererseits kann es auch zu einem Grenzfall zwischen Arbeitsunfähigkeit und Berufsunfähigkeit kommen.

Bist du bei verschiedenen Versicherungen, können Streitfälle entstehen wenn diese sich nicht einig über deinen Gesundheitszustand sind.

Nicht wenige Experten empfehlen darum, einen Abschluss bei der selben Versicherung abzuschließen, um eine lückenlosen Leistungsschutz zu gewährleisten. Manche Versicherungen beschäftigen auch nur einen Sachverständigen für beide Sparten, sodass es erst keine zwei Gutachten gibt.

Vorsicht ist auch vor sogenannten Ausschlussklauseln geboten. Mit diesen behalten es sich die Versicherungen vor, bei bestimmten Ursachen der Arbeitsunfähigkeit nicht zahlen zu müssen. Diese sind besonders beliebt, wenn du bei der Gesundheitsprüfung eine Vorerkrankung oder einen anderen Risikofaktor angegeben hast.

Zeitraum der Leistungen reicht nicht aus

Genauso wichtig wie die Bedingungen für dein Krankentagegeld ist der Zeitraum, in dem die Versicherung zahlt. Für Selbstständige stellt sich hier die Frage, ob sie schon innerhalb von sechs Wochen ihrer Arbeitsunfähigkeit Leistungen beziehen wollen.

Denn anders als Angestellte, die in dieser Zeit eine Lohnfortzahlung bekommen, sind Selbstständige auch dann auf ihre Einnahmen angewiesen.

Auch wenn sich die Beiträge bei einer früheren Leistung der Versicherung erhöhen, kann eine solche Vereinbarung trotzdem Sinn ergeben. Selbstständige sollten sich in erster Linie fragen, wie lange sie über die Runden kommen ohne zu arbeiten.

Gesetzlich Versicherte sollten zudem versuchen, das Krankengeld möglichst lange zu beanspruchen. Das Maximum sind 78 Wochen, bevor die Rentenversicherung dem Betroffenen nur noch die geringere Erwerbsminderungsrente zahlt.

Aufnahme in die Sonderwagnisdatei

Aufnahme in die Sonderwagnisdatei

Gerade wer in den vergangen Jahren unter einer Vorerkrankung gelitten hat, sollte zudem den Weg über einen Versicherungsmakler gehen, anstatt direkt einen Antrag bei einer privaten Versicherung zu stellen.

Denn ein solcher Antrag ist meistens nicht anonym und im Zweifel wirst du in eine Sonderwagnisdatei aufgenommen – also in eine Liste mit risikobehafteten Antragsstellern.

Ein Versicherungsmakler kostet zwar etwas, kann dafür aber anonyme Voranfragen bei verschiedenen Versicherungen stellen und so die besten Konditionen herausholen.

Im Zweifel hältst du dir somit auch eine Arbeits- oder Berufsunfähigkeitsversicherung ohne Gesundheitsprüfung offen und verbaust dir deine Alternativen nicht durch eine Aufnahme in eine solche Sonderwagnis-Liste.

Denn die Versicherungen tauschen diese auch untereinander aus. In manchen Fällen kann auch eine Gesundheitsprüfung mit verkürztem Abfragezeitraum sinnvoll sein, um besonders risikobehaftete Angaben aus jüngerer Vergangenheit wie zum Beispiel Drogenkonsum zu vermeiden.

Keine anpassbaren Beiträge

Das Einkommen bleibt selten ein ganzes Leben gleich. Darum solltest du mit deiner Versicherung unbedingt dynamisch anpassbare Beiträge und vereinbaren.

Wer am Anfang seiner Karriere steht, kann sogar eine jährliche Erhöhung der Beiträge um ein bis zwei Prozent festlegen. Mit der Erhöhung der Beiträge steigt auch die Höhe der Leistungen. Im Idealfall sollte eine Erhöhung der Beiträge nicht mit einer erneuten Gesundheitsprüfung verbunden sein.

Bei einer Berufsunfähigkeitsversicherung lassen sich auch die Leistungen eigenständig dynamisieren. Dadurch steigen diese in regelmäßigen Abständen, selbst wenn der Versicherungsfall schon eingetreten ist. Dafür ist eine solche Dynamisierung aber auch mit einer erheblichen Beitragserhöhung verbunden.

(10 votes, average: 4,50 out of 5)

(10 votes, average: 4,50 out of 5)You need to be a registered member to rate this.