Berufsunfähigkeitsversicherung vs. Arbeitsunfähigkeitsversicherung: 6 Trugschlüsse & 6 Tipps beim Vergleich

![]()

Berufsunfähigkeitsversicherung und Arbeitsunfähigkeitsversicherung sind nicht ein und dasselbe. Wer die Unterschiede nicht kennt, riskiert seine Absicherung. Welche Trugschlüsse es gibt, für wen welche Versicherung sinnvoll ist und worauf du beim Vergleich achten solltest, erklären wir dir im folgenden Artikel.

Unterschied zwischen Berufsunfähigkeit und Arbeitsunfähigkeit

Unterschied zwischen Berufsunfähigkeit und Arbeitsunfähigkeit

Für viele Menschen sind Versicherungen ohnehin ein leidiges Thema. Geht es dann noch um die Begriffe Berufsunfähigkeitsversicherung und Arbeitsunfähigkeitsversicherung, ist die Verwirrung groß.

Denn viele wissen nicht: Es gibt einen Unterschied zwischen Arbeitsunfähigkeit und Berufsunfähigkeit.

Die Arbeitsunfähigkeit liegt dann vor, wenn ein Mensch seiner Arbeit aufgrund einer gesundheitlichen Beeinträchtigung vorübergehend nicht ausüben kann.

Die Berufsunfähigkeit zeichnet sich dagegen durch eine dauerhafte Unfähigkeit aus, die eigene Arbeit ausüben zu können. Dabei ist es auch relevant, ob der Betroffene privat oder gesetzlich abgesichert ist.

Denn während bei der privaten Berufsunfähigkeitsversicherung schon eine zur Hälfte geminderte Arbeitskraft für die Berufsunfähigkeitsrente ausreicht, ist das bei der gesetzlichen Erwerbsminderungsrente anders.

Wer noch in der Lage ist, irgendeinen Beruf unabhängig von seiner vorigen Beschäftigung für mindestens drei Stunden täglich auszuüben, hat nämlich nur Anspruch auf die halbe Rente. Bei sechs Stunden fällt der Anspruch sogar komplett weg.

Ursachen der Arbeits- oder Berufsunfähigkeit

Ursachen der Arbeits- oder Berufsunfähigkeit

In allen Fällen ist es unerheblich, ob die Arbeits- oder Berufsunfähigkeit durch eine Krankheit oder einen Unfall bei der Arbeit oder in der Freizeit verursacht wurde.

Lediglich private Unfallversicherungen oder Dread-Disease-Versicherungen konzentrieren sich auf spezielle Szenarien. So deckt eine Unfallversicherung keine Krankheiten ab, dafür Verletzungen durch Unfälle aller Art.

Eine Dread-Disease-Versicherung sichert dagegen nur für schwerwiegende Krankheitsfälle wie Krebs oder Schlaganfälle ab.

Solltest du keine Ausschlussklausel in deinem Vertrag stehen haben, so deckt sowohl deine private Arbeitsunfähigkeitsversicherung als auch die Berufsunfähigkeitsversicherung alle Ursachen ab. Die staatliche Absicherung tut dies ebenso.

Erwerbsunfähigkeit

Im Gegensatz zur Berufsunfähigkeit und zur Arbeitsunfähigkeit gibt es keine gesetzliche Definition für die Erwerbsunfähigkeit. Die Versicherungen können deshalb unterschiedliche Kriterien haben, damit eine Erwerbsunfähigkeit erfüllt ist.

Meist setzen diese allerdings voraus, dass der Versicherte dauerhaft keiner Tätigkeit auf dem Arbeitsmarkt für mindestens drei Stunden täglich nachgehen kann.

Die Erwerbsunfähigkeit umfasst also alle Berufe, nicht nur den vorher ausgeübten. Für die Auszahlung einer privaten Berufsunfähigkeitsrente musst du allerdings nur das Kriterium einer Berufsunfähigkeit erfüllen. Für die staatliche Erwerbsminderungsrente ist dagegen die Erwerbsunfähigkeit Voraussetzung.

Wer was in welchem Fall zahlt

Grundsätzlich gibt es sowohl im Falle einer Arbeitsunfähigkeit als auch im Falle einer Berufsunfähigkeit eine staatliche Absicherung.

Doch da besonders die Erwerbsminderungsrente knapp bemessen ist und in vielen Fällen nicht greift, raten Experten zu einer privaten Absicherung, bei der sich eine höhere Rente vereinbaren lässt.

Wer bei Arbeitsunfähigkeit zahlt

Wer bei Arbeitsunfähigkeit zahlt

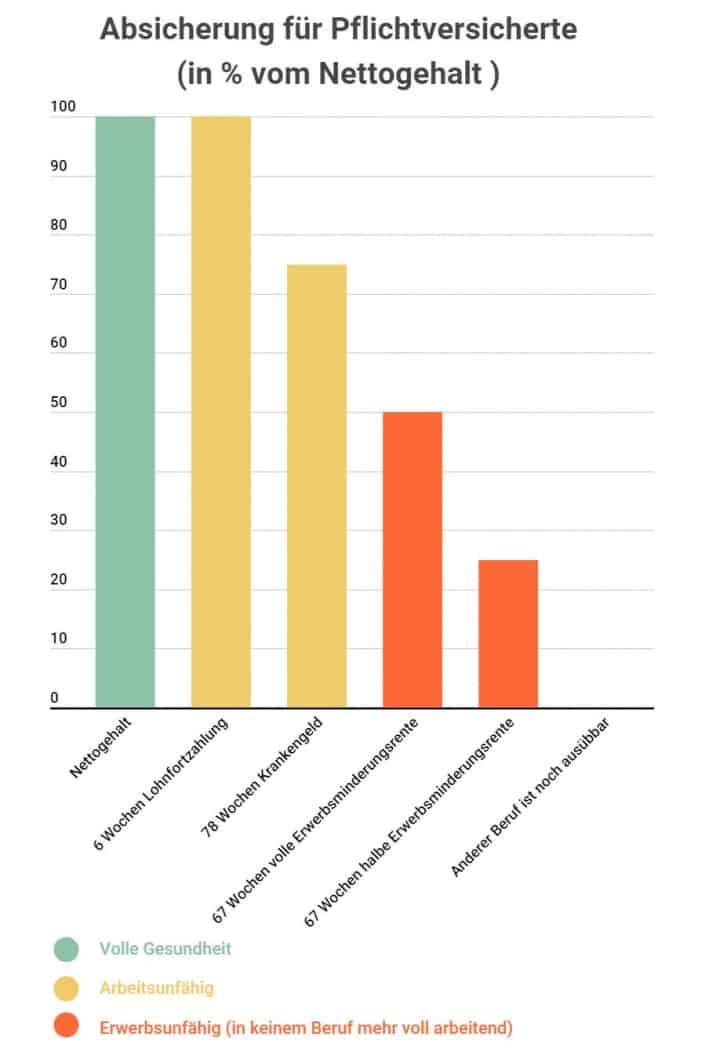

Im Falle einer Arbeitsunfähigkeit zahlt die Krankenkasse gesetzlich Versicherten für bis zu 78 Wochen ein Krankengeld. Das Krankengeld beträgt nur 70 Prozent des zuletzt gezahlten Bruttoeinkommens und darf 90 Prozent des Nettoeinkommens nicht übersteigen.

Da von dem Betrag noch die Beiträge für Arbeitslosen-, Pflege- und Rentenversicherung abgezogen werden, pendelt sich das Krankengeld meist bei rund 75 Prozent des letzten Nettoeinkommens ein.

Wer über eine private Arbeitsunfähigkeitsversicherung oder eine Berufsunfähigkeitsversicherung mit einer Arbeitsunfähigkeitsklausel verfügt, bekommt in der Zeit seiner Arbeitsunfähigkeit das sogenannte Krankentagegeld täglich ausgezahlt.

Für die Höhe des Krankentagegeldes ist das vorherige Einkommen nicht wichtig, da es sich nach den Beiträgen des Versicherten richtet. Das Krankentagegeld ist nicht zeitlich unbegrenzt und kann bei Selbstständigen auch schon vor Ablauf der ersten sechs Wochen der Arbeitsunfähigkeit gezahlt werden.

Wer bei Berufsunfähigkeit zahlt

Wer bei Berufsunfähigkeit zahlt

Wird dem Betroffenen eine Berufsunfähigkeit bescheinigt, bekommt er von der staatlichen Rentenversicherung die Erwerbsminderungsrente monatlich ausgezahlt.

Kann der Betroffen täglich noch drei Stunden in einem Job arbeiten, steht ihm nur die halbe Erwerbsminderungsrente zu. Bei der Höhe der Rentenzahlungen kommt es darauf an, wie lange du vorher in die Rentenversicherung eingezahlt hast.

Im Jahr 2017 lag die durchschnittliche Erwerbsminderungsrente jedoch nur bei 716 Euro.

Wer sich privat gegen eine Berufsunfähigkeit absichert, bekommt von der Versicherung im Falle einer bescheinigten Berufsunfähigkeit eine monatlich ausgezahlte und zeitlich unbegrenzte Berufsunfähigkeitsrente.

Auch hier richtet sich die Höhe nach den Beitragszahlungen des Versicherten. Die Erwerbsminderungsrente wird in der Regel in einem befristeten Zeitraum ausgezahlt. Dann wird deine Berufsunfähigkeit erneut geprüft.

Bessert sich der Gesundheitszustand des Betroffenen nicht, bekommt er die Erwerbsminderungsrente solange, bis er seine normale Altersrente in Anspruch nehmen kann.

Trugschlüsse bei Arbeits- und Berufsunfähigkeitsversicherungen

Gerade bei Versicherungen halten sich viele Mythen ziemlich hartnäckig. Der Begriffs-Wirrwarr von Arbeitsunfähigkeit und Berufsunfähigkeit sorgt zusätzlich für Verwirrung. Hier findest du ein paar der häufigsten Trugschlüsse bei beiden Versicherungsarten.

Meine Berufsunfähigkeitsversicherung zahlt, wenn ich länger krank werde

Die Arbeitsunfähigkeit ist nicht durch eine private Berufsunfähigkeitsversicherung abgesichert. Die einzige Ausnahme: Du hast eine Arbeitsunfähigkeitsklausel in deinem Vertrag aufgenommen. Dann hast du auch Anspruch auf das Krankentagegeld.

Da es auch zu einer längeren Phase der Arbeitsunfähigkeit kommen kann ohne dass eine Berufsunfähigkeit bescheinigt wird, bieten immer mehr Versicherungen diese Variante an.

Ich bekomme Geld vom Staat, wenn ich meinen alten Job nicht mehr ausüben kann

Diese Annahme ist falsch und kann für viele Menschen zu einem Verhängnis werden. Denn der Staat möchte zuerst versuchen, dich in einem anderen Job wieder unterzubringen, bevor er dir die Erwerbsminderungsrente auszahlt.

Bist du also noch in der Lage, sechs Stunden täglich in einem einfachen Job zu arbeiten, erlischt dein Anspruch auf staatliche Unterstützung komplett. Kannst du noch drei Stunden arbeiten, bekommst du nur die halbe Erwerbsminderungsrente.

Dabei ist es egal, welchen Job du vor deiner Krankheit oder Verletzung ausgeführt hast und wie gut dort die Bezahlung war.

Nach 78 Wochen bin ich automatisch berufsunfähig

Nach 78 Wochen Krankschreibung denken viele Menschen, dass sie automatisch als berufsunfähig gelten. Das stimmt jedoch nicht. Die Krankenkasse stoppt zu diesem Zeitpunkt lediglich die Zahlung des Krankengeldes.

Bescheinigt dir der Arzt dann noch immer keine Berufsunfähigkeit, müsstest du dich unter Umständen für Arbeitslosengeld an die Agentur für Arbeit wenden.

Manche privaten Berufsunfähigkeitsversicherungen handhaben es jedoch so, dass sie auch ab einer gewissen Zeit der Arbeitsunfähigkeit eine Berufsunfähigkeitsrente zahlen. Dies muss allerdings vorher vertraglich vereinbart sein.

Auch nach einer Reha habe ich Anspruch auf Krankengeld

Ein beliebter Trick der Krankenkasse ist es, die Patienten zu Reha-Maßnahmen aufzufordern. Auch wenn diese natürlich gesundheitlich sinnvoll sein kann, kannst du im Anschluss deinen Anspruch auf das Krankengeld verlieren.

Denn bleibt die Reha erfolglos, musst du unter Umständen einen Antrag auf die Erwerbsminderungsrente stellen. So wollen es die Krankenkassen. Und die Erwerbsminderungsrente fällt geringer aus als das zuvor gezahlte Krankengeld.

Meinen Bürojob werde ich immer ausführen können

Einen Bürojob immer ausführen zu können, ist ein häufiger Trugschluss. Denn nicht nur körperlich hart arbeitende Menschen sind vom Risiko der Berufsunfähigkeit betroffen. Mit knapp 30 Prozent rangieren psychische Erkrankungen auf Platz eins der Ursachen für eine Berufsunfähigkeit.

Hierunter fallen Depressionen, Belastungsstörungen, Neurosen und Angststörungen (Angststörung – Symptome und Selbsttest).

Am Schreibtisch arbeitende Menschen können aber auch an Skeletterkrankungen oder einer Tumorerkrankung leiden, die die zweit- und dritthäufigsten Ursachen für eine Berufsunfähigkeit sind.

Da vielen Menschen eine Berufsunfähigkeitsversicherung zu teuer ist, betrachten sie eine günstigere Unfallversicherung als ausreichend. Tatsächlich sind Unfälle allerdings nur zu rund zehn Prozent Ursache für eine Berufsunfähigkeit.

Eine Unfallversicherung alleine ist somit meist unzureichend und du solltest daher zumindest andere Versicherungen in Kombination zur Unfallversicherung in Betracht ziehen.

Versicherungen sind sich immer einig bei der Einordnung eines Falles

Die Bedingungen für eine Zahlung können sich von Versicherung zu Versicherung unterscheiden. Besonders problematisch ist das, wenn du Arbeits- und Berufsunfähigkeitsversicherung bei zwei verschiedenen Anbietern abgeschlossen hast.

In der Vergangenheit kam es dann schon zu Streitfällen, in denen keine Versicherung das Krankentagegeld beziehungsweise die Berufsunfähigkeitsrente zahlen wollte.

Viele Experten raten deshalb dazu, beide Versicherungen nur bei einem Anbieter abzuschließen, damit der Versicherungsschutz lückenlos bleibt.

Für wen sich eine Arbeitsunfähigkeitsversicherung lohnt

Für Selbstständige kann sich eine Arbeitsunfähigkeitsversicherung lohnen

Eine Arbeitunfähigkeitsversicherung lohnt sich für alle, denen rund 75 Prozent ihres Nettolohns im Zuge des gesetzlichen Krankengeldes zu wenig sind.

Hier bietet sich auch eine Kombination mit einer Berufsunfähigkeitsverischerung an. Viele Berufsunfähigkeitsversicherungen sichern ihren Kunden schon eine Rentenzahlung bei Arbeitsunfähigkeit per zusätzlicher Arbeitsunfähigkeitsklausel zu.

Das Krankengeld kann eine maximale Höhe von 2.793 Euro erreichen.

Gerade für Besserverdienende mit einem Bruttoeinkommen von über 4.537 Euro sollten daher über eine private Arbeitsunfähigkeitsversicherung nachdenken, da die im Vergleich zum Krankengeld ein höheres Krankentagegeld auszahlt.

Darüber hinaus ist das Krankentagegeld einer privaten Arbeitsunfähigkeitsversicherung für Selbstständige und Freiberufler interessant. Anders als Angestellte bekommen sie in den ersten sechs Wochen ihrer Arbeitsunfähigkeit keine Lohnfortzahlung durch einen Arbeitgeber.

Sind sie ein freiwilliges Mitglied bei der gesetzlichen Krankenversicherung, bekommen sie das Krankengeld trotzdem erst nach Ablauf der sechs Wochen. Diese Frist müssen Selbstständige meist ohne ein Einkommen überstehen.

Darum wählen die meisten eine private Arbeitsunfähigkeitsversicherung, die das Krankentagegeld bereits vor Ablauf der sechs Wochen auszahlt.

Für wen sich eine Berufsunfähigkeitsversicherung lohnt

Für wen sich eine Berufsunfähigkeitsversicherung lohnt

Die gesetzliche Erwerbsminderungsrente ist sehr gering bemessen und greift in vielen Fällen nicht.

Darum kann sich eine Berufsunfähigkeitsversicherung für die meisten Menschen lohnen. Arbeiter, die in besonders risikobehafteten Berufsgruppen arbeiten können hier allerdings eine Ausnahme sein.

Hierunter fallen zum Beispiel körperlich hart arbeitende Berufe wie Betonbauer, Soldaten oder Polizisten aber auch Künstler, da ihre Arbeitsleistung in besonderem Maße von ihrer körperlichen Verfassung abhängt.

Beschäftigte dieser Berufsgruppen müssen vergleichsweise hohe Beiträge für ihre Absicherung zahlen.

Aus diesem Grund haben sich mittlerweile zahlreiche Alternativen wie eine Grundfähigkeitsversicherung oder eine Unfall-Versicherung etabliert.

Hier ist der Versicherungsschutz zwar nicht so umfassend wie bei einer Berufsunfähigkeitsverischerung, dafür sind die Beiträge aber auch geringer. Mit einer Multi-Risk-Versicherung lassen sich zudem mehrere Szenarien abdecken und der Versicherungsschutz wird umfassender.

Je früher du eine Berufsunfähigkeitsversicherung abschließt, desto besser. Berufsanfänger sind aus Sicht der Versicherungen mit einem geringeren Risiko verbunden, da sie jünger und meist gesünder sind. Darum müssen sie für den gleichen Versicherungsschutz oft kleinere Beiträge bezahlen.

Warum die gesetzliche Erwerbsminderungsrente oft nicht ausreicht

Warum die gesetzliche Erwerbsminderungsrente oft nicht ausreicht

Laut den Statistiken der Deutschen Rentenversicherung lag die monatliche Rente im Jahr 2017 durchschnittlich bei nur 716 Euro pro Monat.

Auf die gesetzliche Erwerbsminderungsrente hat jeder Anspruch, der in den vergangenen fünf Jahren mindestens drei Jahre in die gesetzliche Rentenversicherung eingezahlt hat.

Berufsanfänger haben deshalb nicht von Anfang an einen Anspruch. Auch die Voraussetzungen für die Rentenzahlungen sind andere als für die private Berufsunfähigkeitsrente.

Denn wer noch innerhalb irgendeines Berufes für mindestens drei Stunden tätig sein kann, bekommt nur die Hälfte. Wer noch sechs Stunden am Tag arbeiten kann, bekommt sogar gar kein Geld.

Wer zusätzlich vor dem 63. Lebensjahr die Erwerbsminderungsrente benötigt, muss zusätzlich mit einem Rentenabschlag von bis zu 10,8 Prozent und mit einer Minderung seiner Hinterbliebenenrente rechnen. Wer seine Familie gerne absichern will, sollte über Alternativen nachdenken.

In Betracht dürfte dabei auch eine Sterbegeldversicherung kommen.

Krankengeld im Vergleich zur Erwerbsminderungsrente

Die Erwerbsminderungsrente fällt im Vergleich zum meist zuvor gezahlten Krankengeld geringer aus. Während das Krankengeld von der gesetzlichen Krankenkasse ausgezahlt wird, übernimmt die gesetzliche Rentenversicherung die Zahlung der Erwerbsminderungsrente.

Ab dem ersten Tag der Krankschreibung hast du Anspruch auf 78 Wochen Krankengeld von der Krankenkasse. Mit einberechnet wird dabei aber auch die Zeit, in der der Arbeitgeber das Gehalt weiterzahlt.

Drei Monate vor dem Auslaufen des Krankengeldes müssen Betroffene einen Antrag auf eine Reha-Maßnahme stellen. Manche Krankenkassen informieren allerdings weder frühzeitig über das Auslaufen des Krankengeldes noch über die Pflicht eines Reha-Antrages.

Daraufhin wird geprüft, ob die Reha innerhalb von drei bis sechs Monaten die Arbeitsfähigkeit wieder herstellen kann. Ist das nicht der Fall, wirst du von da an die Erwerbsminderungsrente der Rentenversicherung oder sogar nur Arbeitslosengeld bekommen.

Ein beliebter Trick von Krankenkassen: Sie fordern Betroffene zu einer frühzeitigen Reha-Maßnahme auf, um so Krankengeld einsparen zu können.

Tipps beim Vergleich der Versicherung

Beim Vergleich der Versicherung, egal ob für Arbeits- oder Berufsunfähigkeit, solltest du das Beste herausholen. Dehalb haben wir dir ein paar Tipps zu den wichtigsten Aspekten der Versicherungen selbst oder in ihren Verträgen zusammengestellt.

Bevorzuge Verträge mit Beitragsdynamik

Wenn möglich vereinbare mit deiner Versicherung eine Beitragsdynamik. Verdienst du bei einem Jobwechsel zu einem späteren Zeitpunkt mehr oder weniger Geld, kannst du die Versicherungsbeiträge dann flexibel anpassen. So kannst du dich auch gegen Zahlungschwierigkeiten absichern.

Voraussetzungen für die Zahlung klären

Voraussetzungen für die Zahlung klären

Die Bedingungen für eine Berufs- oder eine Arbeitsunfähigkeit können von Versicherung zu Versicherung unterschiedlich sein. Kläre schon vor Vertragsabschluss, welche Unterlagen und Nachweise du in welchem Fall vorlegen musst.

Schließe wenn möglich Berufs- und Arbeitsunfähigkeitsversicherung beim selben Anbieter ab, um Streitfälle zwischen den Versicherungen zu vermeiden.

Ausschlüsse im Vertrag vermeiden

Manche Versicherungen wollen nicht bei selbstverschuldeten Unfällen zahlen, andere schließen eine durch den Beruf verursachte Krankheit oder Verletzung aus. Achte deshalb besonders auf solche Ausschlussklauseln, die dir in bestimmten Situationen deinen Anspruch auf Leistung entziehen.

Auf Netto und Brutto achten

Versicherungen locken ihre Kunden gerne mit niedrigen Beiträgen, die sie dann später erhöhen können. Diese Falle kannst du aber mit einer möglichst geringen Differenz von Netto- und Bruttobeiträgen umgehen.

Der Nettobetrag ist der sogenannte Zahlbeitrag, den du zu Anfang deiner Versicherung zahlst. Die Versicherung behalten es sich allerdings vor, den Zahlbeitrag zu einem späteren Zeitpunkt auf den vereinbarten Bruttobetrag zu erhöhen.

Schau deswegen bei Vertragsabschluss auf eine möglichst geringe Spanne zwischen den Netto- und Bruttobeiträgen.

Nutze Bewertungen und Beratungen

Stellst du einen Antrag auf eine private Arbeits- oder Berufsunfähigkeitsversicherung, geschieht dies meist nicht anonym. Die Versicherungen halten besonders risikobehaftete Kunden in einer Sonderwagnisdatei fest, die sie auch untereinander austauschen.

Um dieser Gefahr aus dem Weg zu gehen, kannst du anonyme Voranfragen über einen Versicherungsvermittler stellen. Der kostet zwar etwas, dafür kann er dir die besten Konditionen unter vielen verschiedenen Versicherungen herausholen ohne dass deine Daten in Umlauf geraten.

Finanzkraft der Versicherung

Finanzkraft der Versicherung

Auch der beste Tarif bringt dir nichts, wenn deine Versicherung im Leistungsfall nicht zahlen kann. Hab deshalb auch ein Auge auf die Vergangenheit eines Versicherers.

Hält sich dieser schon seit über 30 Jahren erfolgreich auf dem Markt, sind Zahlungsschwierigkeiten auch in der Zukunft unwahrscheinlicher.

Auch hier kannst du deinen Versicherungsberater speziell nach der Finanzkraft der Versicherungen fragen.

(10 votes, average: 4,50 out of 5)

(10 votes, average: 4,50 out of 5)You need to be a registered member to rate this.