Berufsunfähigkeitsversicherung: 7 Tipps zum Vergleich & 8 Modelle

![]()

Eine Berufsunfähigkeit kann jeden treffen. Wer dann kein Einkommen mehr hat, gerät in eine finanzielle Notlage. Warum jeder über eine private Berufsunfähigkeitsversicherung nachdenken sollte, welche Möglichkeiten es gibt und wie du Fallstricke beim Vergleich der Anbieter vermeidest, erfährst du hier.

Hast du einen Unfall oder leidest unter einer schweren Erkrankung, kannst du schnell in eine finanzielle Notlage geraten. Deswegen existiert die Berufsunfähigkeitsversicherung – denn sie deckt das existenzbedrohende Risiko ab.

Für wen eine Berufsunfähigkeitsversicherung sinnvoll ist

Für wen eine Berufsunfähigkeitsversicherung sinnvoll ist

Der Rücken macht nicht mehr mit oder die eigene Psyche hält den Stress nicht mehr aus.

An Arbeiten ist nicht mehr zu denken. Mit dem Verlust der eigenen Arbeitskraft bricht im Regelfall die größte Stütze der finanziellen Versorgung weg.

Über die Konsequenzen für den eigenen Lebenstandard sind sich die Wenigsten bewusst.

Denn die staatliche Arbeitsunfähigkeitsversicherung, die sogenannte Erwerbsminderungsrente, greift nicht in allen Fällen und fällt häufig sehr gering aus.

Von einer Berufsunfähigkeit gefährdet sind nicht nur körperlich hart arbeitende Menschen. Der Gedanke, "ich werde meinen Job am Schreibtisch immer irgendwie noch bewältigen können" ist oft ein Trugschluss.

Jeder vierte Berufstätige muss seinen Job vor dem Renteneintritt aufgeben, allein zehn Prozent sind dazu vor ihrem 40. Lebensjahr gezwungen.

Der Abschluss einer Berufsunfähigkeitsversicherung ist also meist nur dann verzichtbar, wenn das eigene Vermögen oder das der Familie bereits ausreicht, um auf das eigene Arbeitseinkommen dauerhaft zu verzichten.

Unterschied zwischen Berufsunfähigkeit und Arbeitsunfähigkeit

Unterschied zwischen Berufsunfähigkeit und Arbeitsunfähigkeit

Auch wenn die der Begriff Arbeitsunfähigkeitsversicherung ursprünglich die staatliche Absicherung für eine Berufsunfähigkeit meinte, gibt es mittlerweile einen Unterschied zwischen Berufsunfähigkeit und Arbeitsunfähigkeit.

Denn eine Berufsunfähigkeit ist immer dauerhaft, während bei der Arbeitsunfähigkeit grundsätzlich Aussicht auf eine gesundheitliche Besserung und einen Wiedereinstieg in den Job besteht.

Wer keine Bescheinigung des Arztes vorlegen kann, dass er seinen Job dauerhaft nicht mehr ausüben kann, hat keinen Anspruch auf seine Berufsunfähigkeitsrente sondern bekommt entweder das staatliche Krankengeld oder das Krankentagegeld aus einer privaten Arbeitsunfähigkeitsversicherung.

Berufsunfähigkeitsversicherung und Steuer

Es ist möglich, dass du deine Beitrage für die Berufsunfähigkeitsversicherung bei der Steuererklärung angibst. Ob du Steuern sparst, ist aber abhängig von der Art der Versicherung.

Heißt, wenn du eine selbstständige Versicherung abgeschlossen hast, wirst du mit Sicherheit keine steuerrechtlichen Vorteile haben. Ist deine Berufsunfähigkeitsversicherung aber eine zusätzliche Versicherung, dann kannst du die Beiträge als "sonstige Vorsorgeaufwendungen" geltend machen.

Berufsunfähigkeit: Früh absichern lohnt sich

Berufsunfähigkeit: Früh absichern lohnt sich

Besonders ratsam ist eine Berufsunfähigkeitsversicherung für Berufsanfängerinnen und Berufsanfänger.

Diese können sich in jungen Jahren noch verhältnismäßig günstig versichern. Je jünger und nach Ansicht der Versicherer gesünder der Kunde ist, desto bessere Konditionen bieten sie ihm an.

Mit einer Nachversicherungsgarantie kannst du zudem den Versicherungsschutz in späteren Jahren erhöhen, wenn dein Einkommen gestiegen ist. Und das ohne eine erneute Gesundheitsprüfung machen zu müssen.

Auch Selbstständige sollten über eine Berufsunfähigkeitsversicherung nachdenken, da sie oft nicht gesetzlich rentenversichert sind. Für sie kann sich aber auch eher einer Erwerbsunfähigkeitsversicherung lohnen. Diese zahlt eine monatliche, wenn der Betroffene gar keiner Arbeit mehr nachgehen kann.

So funktioniert eine Berufsunfähigkeitsversicherung

Ob ein Unfall oder eine Krankheit Grund für die Berufsunfähigkeit ist, spielt keine besondere Rolle. Eine Berufsunfähigkeitsversicherung zahlt in beiden Fällen eine monatliche Rente. Voraussetzung ist nur, dass du deinen Beruf auf Dauer nicht mehr so ausüben kannst wie im gesunden Zustand.

Die Versicherung zahlt, wenn du mindestens zu 50 Prozent berufsunfähig bist, also mindestens die Hälfte deiner Leistungsfähigkeit verloren hast. Das ist der Fall, wenn du entweder nur noch eine geringe Anzahl von Stunden arbeiten oder wichtige Tätigkeiten nicht mehr ausführen kannst.

Um eine Berufsunfähigkeit nachzuweisen, müssen Betroffene Arztberichte einreichen. Anschließend zahlt ihnen die Versicherung eine vereinbarte monatliche Rente aus. Das zuvor verdiente Einkommen ist im Gegensatz zur staatlichen Absicherung für die Bemessung der Höhe der Rente irrelevant.

Kosten der Berufsunfähigkeitsversicherung

Grundsätzlich gilt: Je höher das Risiko für die Berufsunfähigkeit, desto höher sind auch die Beiträge der versicherten Person. Ebenso machen riskante Hobbys die Versicherung teurer.

Weitere wichtige Anhaltspunkte sind auch dein Body-Mass-Index und der Konsum von Zigaretten. Die Preisspanne reicht von 20 Euro bis über 100 Euro pro Monat und ist ganz individuell.

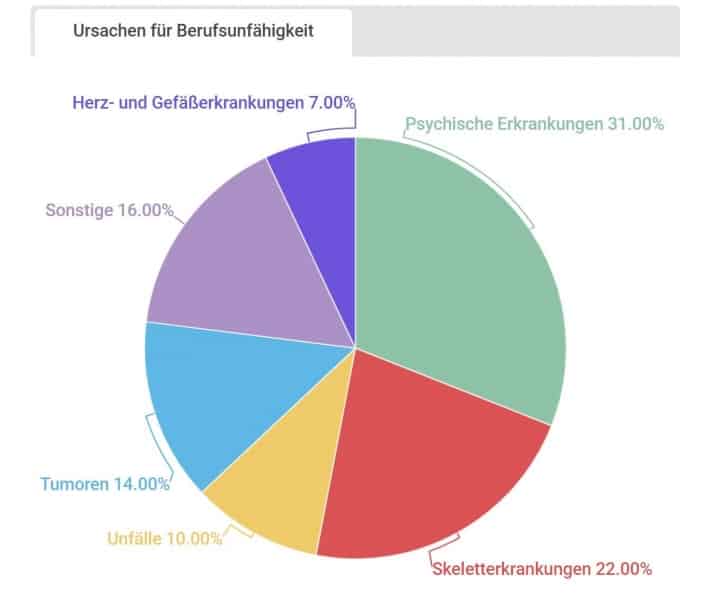

Häufigste Ursachen für eine Berufsunfähigkeit

Quelle: Morgen & Morgen

Die Ursachen für eine Berufsunfähigkeit sind vielfältig. Betroffen sind nicht nur körperlich arbeitende Beschäftigte sondern auch Menschen, die im Büro arbeiten. Diese sind von körperlichen Krankheiten wie Rückenschmerzen oder Skeletterkrankungen ebenso betroffen wie von Erkrankungen der Psyche.

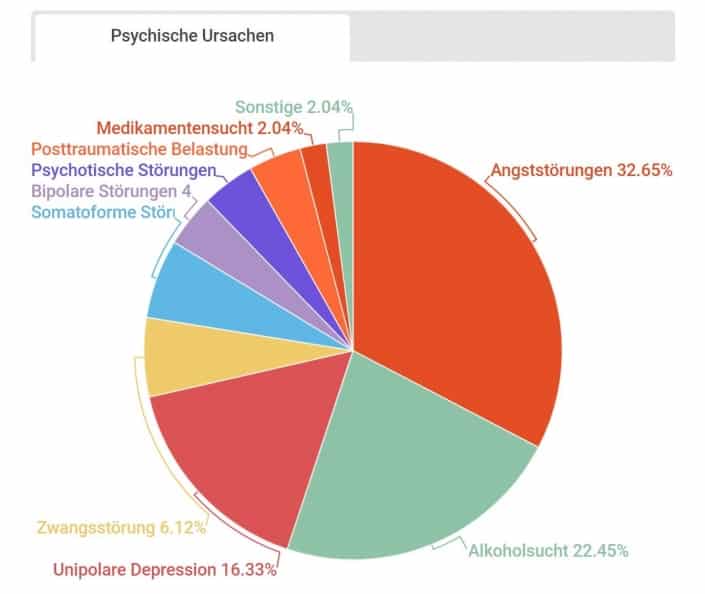

Psychische Erkrankungen sind mit knapp 30 Prozent sogar die häufigste Ursache für eine Berufsunfähigkeit.

Hierunter fallen unter anderem:

- Depressionen

- Belastungsstörungen

- Ängste

- Neurosen

Auf Platz eins der psychischen Erkrankungen rangieren Angststörungen (Angststörung – Symptome und Selbsttest). Laut der DAK-Gesundheit nehmen psychische Erkrankungen als Ursache für Fehltage seit Jahren zu. Bei Frauen gelten sie sogar als häufigste Ursache, dem Arbeitsplatz fernbleiben zu müssen.

Quelle: Morgen & Morgen

Mit 22 Prozent folgen Erkrankungen des Skeletts und des Bewegungsapparates auf Platz zwei. Dazu gehören zum Beispiel Bandscheibenvorfälle und Arthrose. Tumorerkrankungen wie Krebs zählen zur dritthäufigsten Erkrankungsursache.

Zehn Prozent der Berufsunfähigen mussten ihre Arbeit aufgrund eines Unfalls niederlegen. Zu sieben Prozent sind Erkrankungen des Herzens und des Gefäßsystems die Ursache. Generell nimmt die Zahl der Menschen, die vorzeitig in Rente gehen müssen, stetig zu.

Berufsunfähigkeit: Risiko variiert je nach Beruf

Berufsunfähigkeit: Risiko variiert nach Berufen

Das Risiko einer Berufsunfähigkeit ist nicht bei allen Berufen gleich hoch.

Deshalb stufen die Versicherungen deren Risiko unterschiedlich ein, womit auch die jeweiligen Kosten variieren.

Außerdem ist entscheidend, wie stark die Arbeitsleistung von der eigenen körperlichen Verfassung abhängt.

Genau aus diesem Grund sind die Beiträge von kunstschaffenden und musizierenden Personen verhältnismäßig hoch – obwohl sie ein geringes Arbeitsrisiko haben.

Grundsätzlich unterteilen viele Versicherungen das Risiko von Berufsgruppen in vier Hauptgruppen:

1. Geringes Risiko: In der ersten Gruppe befinden sich vorwiegend höher qualifizierte Berufstätige, die ihre Tätigkeit oft im Sitzen ausführen. Beispiele sind Architekten, Wirtschaftswissenschaftler, Steuerberater oder Ärzte. Diese Berufe lassen sich meist auch nach einer körperlichen Erkrankung ausführen.

2. Normales Risiko: Auch in dieser Gruppe gibt es viele geistige Tätigkeiten. Hierunter fallen kaufmännische Berufe, Jobs in der Verwaltung oder Verkäufer.

3. Erhöhtes Risiko: Hier sind die Tätigkeiten oft körperlicher Natur oder verursachen viel Stress. Beispiele sind Arzthelfer, Friseure, Mechaniker oder Erzieher. Besonders die Gefahr einer Herzerkrankung oder psychischen Erkrankung ist erhöht.

4. Hohes Risiko: Innerhalb dieser Gruppe müssen Versicherte oft sehr hohe Beiträge bezahlen. Hier finden sich Berufe wie Betonbauer, Altenpfleger, Polizisten, Soldaten aber auch Maler und Musiker. Für sie kann sich eine alternative Absicherung lohnen.

In der Regel sind akademische Berufsgruppen gegenüber anderen bevorteilt, da es bei geistigen Tätigkeiten ein geringeres Erkrankungsrisiko mit körperlichen Ursachen gibt.

Dienstunfähigkeitsversicherung für Beamte

Anders als Angestellte werden Beamte bei gesundheitlichen Beeinträchtigungen nicht berufsunfähig sondern dienstunfähig.

Daher gibt es für sie spezielle Tarife und sie bekommen ein sogenanntes Ruhegehalt. Für sie eignet sich aus diesem Grund eine auf sie angepasste Dienstunfähigkeitsversicherung.

Zu wenig Unterstützung durch die gesetzliche Erwerbsminderungsrente

Zu wenig Unterstützung durch die gesetzliche Erwerbsminderungsrente

Die staatliche Absicherung für berufsunfähige Menschen heißt Erwerbsminderungsrente.

Sie steht jedem zu, der in den vergangenen fünf Jahren mindestens drei Jahre in die gesetzliche Rentenversicherung eingezahlt hat.

Doch laut den Statistiken der Deutschen Rentenversicherung lag die monatliche Rente im Jahr 2017 durchschnittlich bei nur 716 Euro pro Monat.

Außerdem greift die Erwerbsminderungsrente in vielen Fällen nicht. Wer nach seiner Erkrankung noch fähig ist, in irgendeinem Beruf mindestens drei Stunden zu arbeiten, bekommt nur die Hälfte. Ein Topmanager, der noch als Reinigungskraft arbeiten kann, bekommt also nur 50 Prozent der staatlichen Unterstützung.

Wer noch mindestens sechs Stunden am Tag arbeiten kann, sieht vom Staat keinen Cent. Nicht selten kommt es zu einem Rechtsstreit wenn es um die Feststellung der Resterwerbsfähigkeit geht.

Wer vor dem 63. Lebensjahr die Erwerbsminderungsrente in Anspruch nimmt, muss zusätzlich einen Rentenabschlag von 10,8 Prozent in Kauf nehmen.

Wenn der Versicherte in einem Alter unter 63 Jahren stirbt, vermindert sich außerdem die Hinterbliebenenrente. Wer seine Familie ausreichend absichern möchte, sollte darum auch eine Sterbegeldversicherung in Betracht ziehen.

Wichtig für Berufsanfänger: Vor Ablauf der Mindestversicherungslaufzeit von fünf Jahren besteht in der Regel kein Anspruch auf Leistungen aus der gesetzlichen Rentenversicherung. In den letzten fünf Jahren vor dem Eintritt der Erwerbsminderung müssen drei Jahre mit Pflichtbeiträgen für eine versicherte Beschäftigung dokumentiert sein.

Berufsunfähigkeitsversicherungen lassen sich natürlich kündigen. Nur solltest du dir diese Entscheidung gut überlegen, denn du verlierst sehr wertvollen Versicherungsschutz.

Außerdem gehen dir alle bis zu dem Zeitpunkt gezahlten Beiträge verloren. Hast du jedoch einen besseren Tarif bei einer anderen Versicherung gefunden, kann die Kündigung mitunter sinnvoll sein.

Möglichkeiten der privaten Absicherung bei Berufsunfähigkeit

Möglichkeiten der privaten Absicherung bei Berufsunfähigkeit

Um sich gegen das Risiko einer Berufsunfähigkeit privat abzusichern, gibt es mehrere Möglichkeiten.

Je nach Berufsgruppe, Gesundheitszustand und individuellen Lebensumständen kommen komplexere Alternativen in Frage, mit denen sich das Risiko eines Einkommensverlusts abdecken lässt.

Private Arbeitsunfähigkeitsversicherung

Viele Menschen verwenden die Arbeitsunfähigkeitsversicherung als Synonym für eine Berufsunfähigkeitsversicherung. Doch wer arbeitsunfähig wird, ist nicht direkt berufsunfähig.

Ursprünglich ist mit einer Arbeitsunfähigkeitsversicherung die staatliche Absicherung gemeint während die Berufsunfähigkeitsversicherung die private Versorgung meint. Mittlerweile unterscheiden die Versicherungen jedoch zwischen einer Arbeitsunfähigkeit und einer Berufsunfähigkeit.

Wer zwar aufgrund eines Unfalls oder einer Erkrankung für mehrere Monate nicht arbeiten kann, hat nicht sofort Anspruch auf eine Rente durch seine Berufsunfähigkeitsversicherung. Wohl aber auf Gelder einer Arbeitsunfähigkeitsversicherung.

Diese zahlt dann das sogenannte Krankentagegeld solange aus, wie die vorübergehende Arbeitsunfähigkeit anhält.

Private Berufsunfähigkeitsversicherung

Die private Berufsunfähigkeitsversicherung ist ein eigenständiger Risikovertrag. Sie leistet sowohl bei Unfällen als auch bei Krankheiten ab. Der Versicherer kalkuliert auf Grundlage der individuellen Daten des Versicherten die Beiträge für eine bestimmte Laufzeit und die monatliche Berufsunfähigkeitsrente.

Berufsunfähigkeits-Zusatzversicherung

Berufsunfähigkeits-Zusatzversicherung

Diese Form der Versicherung kannst du nur in Kombination mit einer Hauptversicherung wie der Lebens- oder Rentenversicherung abschließen.

Die Berufsunfähigkeitsrente dient in diesem Fall dazu, dass der Versicherte weiterhin seine Beiträge für eine private Altersvorsorge zahlen kann.

Außerdem kann er darüber hinaus eine normale Berufsunfähigkeitsrente vereinbaren. Diese Variante ist aber nur in seltenen Fällen günstiger als eine gewöhnliche Berufsunfähigkeitsversicherung.

Grundfähigkeitsversicherung

Hierbei versichert der Kunde bestimmte grundlegende Fähigkeiten wie Sehen, Sprechen, Gehen oder Autofahren. Verliert er nun eine solche im Vertrag festgelegte Fähigkeit, bekommt er von der Versicherung eine monatliche Rente ausgezahlt.

Erwerbsunfähigkeitsversicherung

Auch diese Möglichkeit deckt den Verlust der Arbeitskraft durch Unfälle oder Krankheiten ab. Der Versicherte erhält seine monatliche Rente jedoch nur, wenn er überhaupt keiner Arbeit mehr nachgehen kann.

Trotzdem kann sich eine Erwerbsminderungsrente vor allem für körperlich hart arbeitende Menschen lohnen, da sie verhältnismäßig niedrigere Beiträge zahlen müssen als bei einer Berufsunfähigkeitsversicherung.

Private Unfallversicherung

Private Unfallversicherung

In rund zehn Prozent der Fälle verursacht ein Unfall eine Berufsunfähigkeit.

Eine Unfallversicherung zahlt bei bleibenden körperlichen Beeinträchtigungen einen einmaligen Betrag und bei besonders schweren Fällen auch eine Rente.

Der große Vorteil einer privaten Unfallversicherung liegt darin, dass nicht nur berufliche Unfälle sondern auch jene in der Freizeit abgesichert sind.

Die Höhe der Leistungen hängt vom vereinbarten Vertrag aber auch vom Invaliditätsgrad ab, also von der Schwere der Beeinträchtigung.

Dread-Disease-Versicherung

Diese Form der Versicherung, auch Critical-Illness-Versicherung genannt, sichert gegen besonders schwerwiegende Krankheiten ab.

Beispiele hierfür sind Krebs, Schlaganfälle, Alzheimer oder Parkinson. Je mehr Krankheiten abgedeckt sind, desto höher ist der Beitrag. Dafür kann der Versicherte aber auch die Zeit einer beruflichen Umorientierung und auch den behindertengerechten Umbau seines Hauses finanzieren.

Multi-Risk-Versicherung

Die Multi-Risk-Versicherung ist eine Kombination aus verschiedenen Modellen. Das Versicherungspaket besteht dann zum Beispiel aus einer Grundfähigkeitsversicherung und einer Unfall- oder einer Dread-Disease-Versicherung, sodass sich ein Rundumschutz für verschiedenste Krankheiten und Unfälle ergibt.

Berufsunfähigkeitsversicherung: Fallstricke beim Vergleich

Berufsunfähigkeitsversicherung: Fallstricke beim Vergleich

Zwischen all den verschiedenen Anbietern den passenden auszuwählen, ist für Kunden keine leichte Aufgabe.

Die Angebote unterscheiden sich schließlich alle in ihren Tarifen, im Leistungsumfang und den Vertragsbedingungen.

Zusätzlich bewertet nicht jede Versicherung das Risiko ihrer Kunden gleich. Wir geben dir deshalb sieben Tipps für den Vergleich von Berufsunfähigkeitsversicherungen mit auf den Weg.

Vergleiche möglichst viele Versicherungen

Das ist das oberste Gebot: Vergleiche möglichst viele Versicherungen. Während dich dein Beruf oder dein riskantes Hobby bei dem einen Anbieter teuer zu stehen kommen, fallen diese bei einem anderen vielleicht gar nicht ins Gewicht.

Genauso ist es bei Vorerkrankungen. Diese bei der Gesundheitsprüfung zu verschweigen ist jedoch unklug.

Zum einen, weil sich die Versicherungen untereinander über Falschangaben ihrer Kunden austauschen und zum anderen, weil der Versicherer im Leistungsfall vom Vertrag zurücktreten kann und damit auch keine Rente zahlen muss.

Schließe die Berufsunfähigkeitsversicherung möglichst früh ab

Je jünger und gesünder der Kunde ist, desto niedriger sind die Beiträge. Deshalb warte nicht lange mit dem Abschluss einer Berufsunfähigkeitsversicherung.

Optimal ist ein Vertragsabschluss mit dem ersten regelmäßigen Einkommen. Setze dich aber gleichzeitig nicht zu sehr unter Druck und schließe keinen Vertrag vorschnell ab. Investiere dafür genug Zeit in die Recherche.

Berufsunfähigkeitsversicherung: Kombiprodukte meiden

Kombiprodukte meiden

Neben ihren hohen Kosten haben Kombiprodukte mit Lebens- oder Rentenversicherung einen großen Nachteil. Sie berauben dich deiner Flexibilität.

Wer sich aufgrund von Arbeitslosigkeit die Beiträge für die private Altersvorsorge nicht mehr leisten kann, verliert im Zweifel dann auch seinen Berufsunfähigkeitsschutz. Die bessere Variante sind meist getrennte Verträge.

Setze die Berufsunfähigkeitsrente hoch genug an

Oftmals haben Versicherte ihre Berufsunfähigkeitsrente zu niedrig angesetzt. Die Summe sollte allerdings reichen, um alle laufenden Kosten abzudecken. Schreibe dir am besten deine jährlichen Ausgaben auf und teile sie durch zwölf.

Diese Maßnahme, eignet sich auch hervorragend, um einen Überblick über die eigenen Ausgaben zu bekommen und Potenzial zum Geld sparen zu entdecken. Einnahmen aus Kapitalerträgen oder Mieteinnahmen können den Absicherungsbedarf verringern.

Du solltest außerdem beachten, dass du auch nicht mehr in die gesetzliche Rentenversicherung einzahlst, wenn du nicht mehr arbeitest. Daher sollte deine Berufsunfähigkeitsrente auch für deine Altersvorsorge ausreichen.

Die Finanzkraft des Versicherers

Die Finanzkraft des Versicherers

Alle Vertragsvereinbarungen nützen dir nichts, wenn der Versicherer dir deine Rente im Leistungsfall nicht bezahlen kann.

Daher solltest du einen Anbieter mit einer soliden Vergangenheit wählen, der voraussichtlich auch in 30 Jahren noch liquide ist.

Frage deinen Versicherungsberater am besten explizit nach der Finanzkraft der Versicherung.

Im Idealfall kann er dir einen positiven Stresstest oder einen Bericht einer Rating-Agentur vorzeigen. Gerade bei langfristigen Verträgen ist die Bonität des Versicherers ein entscheidendes Kriterium.

Möglichst geringe Differenz zwischen Netto- und Bruttobeträgen

Netto ist nicht gleich Brutto. Das gilt auch für eine Berufsunfähigkeitsversicherung. Zum Start zahlst du noch den Nettobetrag deiner Versicherung.

Das ist der sogenannte Zahlbeitrag. Doch lass dich nicht von dem Namen täuschen. Der Anbieter kann diesen Betrag später zum Bruttobetrag erhöhen, wenn er die Anlagegewinne nicht richtig kalkuliert hat.

Das ist unter Versicherern ein beliebter Trick: Kunden mit einem geringen Zahlbeitrag anlocken und hohe Bruttobeiträge vereinbaren.

Weil auch Versicherungen mit den niedrigen Zinsen an den Kapitalmärkten zu kämpfen haben, werden sie wahrscheinlich auch in Zukunft regelmäßig die Zahlbeiträge anheben. Schaue deshalb unbedingt auf eine möglichst geringe Spanne zwischen Netto- und Bruttobetrag.

Berufsunfähigkeitsversicherung: Nutze Beratungen und Bewertungen

Im Netz findest du zahlreiche Webseiten, die die Versicherungsbedingungen der Anbieter miteinander vergleichen. Analysehäuser wie Morgen & Morgen oder Franke & Bornberg sind eine gute Anlaufstelle. Am besten nimmst du nur Tarife mit den bestmöglichen Bewertungen ins Auge.

Das sind bei Morgen & Morgen fünf Sterne, bei Franke & Bornberg ist es "FFF". Ein Auge kannst du auch auf die Kategorie "BU-Kompetenz" werfen, in der die Analysehäuser die faire Bearbeitung von Leistungsfällen überprüfen.

Meistens lohnt sich auch ein Versicherungsvermittler. Der hilft dir nicht nur, im Dickicht der zahlreichen Tarife durchzublicken, sondern kann für dich auch anonymisierte Risikoanfragen bei verschieden Anbietern stellen.

(10 votes, average: 4,50 out of 5)

(10 votes, average: 4,50 out of 5)You need to be a registered member to rate this.