Geld anlegen: 15 Möglichkeiten + 5 Dos & 5 Don’ts

![]()

Wer sein Geld sicher und sinnvoll anlegen sowie ein Vermögen aufbauen will, hat heute zahlreiche Möglichkeiten. Jede Renditechance birgt aber auch Risiken. Welche Geldanlagen für dich die richtigen sind und wie du Fallstricke beim Investieren vermeidest, erklären wir dir in diesem Artikel.

Legst du dein Geld an, bildest du Kapital für deine persönlichen Sparziele. Daneben kannst du beispielsweise an der Wertentwicklung von Unternehmen teilhaben.

Grundsätze fürs Geld anlegen

Grundsätze fürs Geld anlegen

Wer noch über gar keine Rücklagen verfügt oder gerade erst sein erstes Einkommen erzielt, sollte zuerst ein wenig Geld auf die hohe Kante legen.

Spare solange, bis du zwei bis drei Monatsgehälter (Netto) zusammen hast. Dieses Geld dient dir dann als Polster für unerwartete Ausgaben.

Du solltest diese Rücklage auf einem eigenen Tagesgeldkonto und nicht auf deinem Girokonto ablegen.

So kommst du nicht in Versuchung, beim nächsten Shoppingrausch auf deine Reserven zurückzugreifen. Erst das Geld, was du darüber hinaus sparst, steht dir für Investitionen zur Verfügung.

Solltest du Schulden haben oder einen Kredit noch abbezahlen müssen, kümmere dich erst um die offenen Forderungen, bevor du dich deiner Geldanlage widmest. Denn in den meisten Fällen fallen dafür noch Zinsen an, die die Schuldenlast ansonsten immer weiter erhöhen.

Tipps zum Thema Geld sparen gibt es hier.

Möchtest du für deinen Nachwuchs sparen, dann kommen für dich verschiedene Möglichkeiten infrage.

Dazu zählen zum Beispiel:

- Sparbücher

- Tagesgeld

- Festgeldkonten

- Banksparpläne

In den nachfolgenden Kapiteln bekommst du nähere Informationen zu den Optionen.

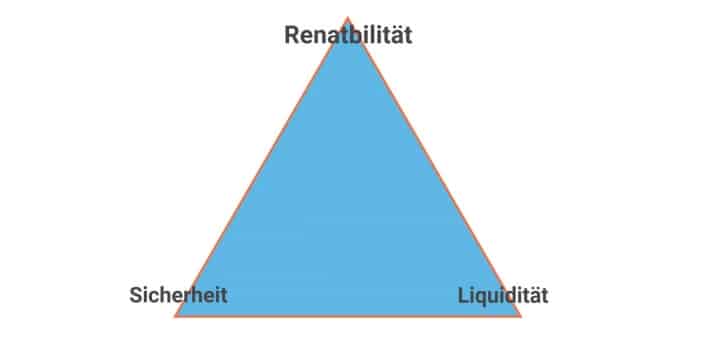

Geld richtig anlegen: Das magische Dreieck

Das magische Dreieck der Geldanlage verdeutlicht die Zusammenhänge zwischen Rendite, Risiko und Liquidität einer Geldanlage. Hierbei beeinflusst ein Wert die beiden anderen und steht zu ihnen in Konkurrenz.

Bei Kapitalanlagen sind höchstens zwei von den drei Zielen (zulasten des dritten Ziels) erreichbar. Investierst du beispielsweise in einen Fonds mit hoher Rentabilität und mit einem geringem Risiko von Kursverlusten, ist das nur mit einer geringen Liquidität verbunden.

Willst du aber spontan und kurzfristig auf das Geld in deiner Kapitalanlage zugreifen, wärst du mit diesem Fonds schlecht beraten. Beim Tagesgeld beispielsweise kannst du jederzeit auf das Geld zugreifen und das Risiko eines Verlustes geht gegen null.

Dafür bekommst du allerdings fast keine Zinsen. Tagesgeld hat als ein geringes Risiko und eine hohe Liquidität, dafür allerdings keine Rentabilität. Viele Finanzprodukte gehen allerdings nicht in solche Extreme, sondern lassen sich irgendwo in der Mitte des Dreiecks einordnen.

Worein du dein Geld investieren solltest, hängt von deinen Anlagezielen ab. Frage dich deshalb, was dir wichtig ist – Sicherheit, Rendite oder Liquidität. Verspricht dir eine Anlage alle drei Ziele auf einmal, sollten deine Alarmglocken läuten, denn in den seltensten Fällen ist das überhaupt möglich.

So kannst du Geld sicher anlegen

Tipps zum sicheren Anlegen von Geld

Vielen Menschen ist es wichtig, ihr Geld sicher anzulegen. Vor einigen Jahren war das auch noch mit ein wenig Zinsen möglich.

Heute sind die Zinsen jedoch stark gesunken und bei vielen Anlagen übersteigt die Inflationsrate die erwirtschafteten Zinsen. Anleger, die dennoch kein Risiko eingehen wollen, haben folgende Möglichkeiten.

Tagesgeld

Das Tagesgeld vereint Sicherheit und Liquidität bei der Geldanlage. Du kannst dein Geld jederzeit abheben oder einzahlen, ohne einen Verlust hinnehmen zu müssen. Dafür ist die Verzinsung äußerst schlecht.

Sie ist zudem nicht wie beim Sparbuch auf einen festen Prozentsatz festgeschrieben, sondern kann sich täglich nach oben oder unten verschieben.

Das Tagesgeldkonto ist durch die Verpflichtung von deutschen Banken zur Einlagesicherung mit wenig Risiko verbunden. Es eignet sich gut für das Parken von Notfallreserven und für sehr sicherheitsbewusste Sparer.

Sparbuch

Geld auf dem Sparbuch anlegen

Früher wie heute ist es die beliebteste Geldanlage der Deutschen: Das Sparbuch. Über die Hälfte der Deutschen hat ein Sparbuch.

Und das obwohl die meisten Sparbücher so gut wie keine Zinsen mehr abwerfen. Bei vielen Banken liegen die Sparbuch-Zinsen mittlerweile bei unter 0,1 Prozent im Jahr.

Damit eignet sich diese Anlageform nicht für den Vermögensaufbau. Das Geld auf einem Sparbuch lässt sich meist gegen eine sehr geringe Gebühr abheben. Häufig ist eine Abhebung bis zu 2.000 Euro im Monat sogar komplett kostenfrei. Anders als Festgeld gelten Sparbücher für eine unbestimmte Zeit.

Geld anlegen mit Zinsen: Festgeld

Im Gegensatz zu einem Sparbuch können Anleger während der Laufzeit nicht über das Geld auf einem Festgeldkonto verfügen. Zwar sind bei einem Festgeldkonto meist ein paar Zinsen mehr drin, dafür entfallen diese komplett, wenn der Anleger vor Laufzeitende auf das Geld zugreifen will.

Die Zinsen von Festgeldkonten variieren je nach Laufzeit. Diese lässt sich zwischen einigen Tagen und bis zu zehn Jahren festlegen. Je länger du dein Geld auf einem Festgeldkonto anlegst, desto höher sind die Zinsen.

Diese Variante ist also für sicherheitsbewusste Anleger geeignet, denen die Zinsen auf einem Sparbuch zu niedrig sind. Bedenke aber, dass sich die Zinssätze in den nächsten Jahren ändern können, du dich aber für längere Zeit an einen Zinssatz binden musst.

Devisen (Fremdwährungen)

Mit einem Fremdwährungskonto kannst du dein Geld in eine ausländische Währung (Devisen) investieren. Dies geschieht über ein Devisenkonto bei einer deutschen Bank und kann dir Zinsen von bis zu sieben Prozent einbringen.

Davon musst du allerdings noch Konvertierungsgebühren für den Kauf und Verkauf der Fremdwährung mit einberechnen. Alternativ kannst du dein Geld auch direkt bei einer ausländischen Bank anlegen.

Spezielle Vermittlerplattformen wie Weltsparen oder Zinspilot bieten diesen Service an und locken mit besseren Zinsen als deutsche Banken. Das Investieren in eine andere Währung ist aber auch mit Risiken verbunden, da die Wechselkurse zwischen Euro und der Fremdwährung schwanken.

Bausparen

Bausparen

Ein Bausparvertrag muss nicht zwingend dazu abgeschlossen werden, um später selbst zu bauen oder eine Immobilie zu kaufen.

Über den Zweck des ersparten Geldes können Anleger frei verfügen, doch in der Regel lohnt sich ein Bausparvertrag zum Sparen wenig, weil die Zinsen minimal ausfallen. Anleger, die das Bausparen tatsächlich für die Baufinanzierung nutzen, profitieren dagegen von einem günstigen Baudarlehen im Anschluss an eine Ansparphase.

Darüber hinaus besteht die Möglichkeit, staatliche Zuschüsse zu erhalten, wie zum Beispiel die Wohnungsbauförderung.

Hier findest du Dos und Don’ts beim Bausparen.

Geld in Altersvorsorge investieren

Altersvorsorge

Wer in seine eigene Altersvorsorge investiert, hat teilweise Anspruch auf Zuschüsse von seinem Arbeitgeber oder vom Staat selbst.

Zu den bekanntesten und beliebtesten Möglichkeiten zählen die Riester–, oder Rürup-Rentenverträge.

Bei beiden Verträgen profitieren Sparer von Steuerbefreiungen bei der Einzahlung.

Bei vielen Vorsorgearten gibt es jedoch vor dem Renteneintritt kein Zugriff auf das Geld. Deshalb ist die Altersvorsorge nur für Sparer mit einem extrem langen Anlagehorizont sinnvoll.

Welche Möglichkeiten der Altersvorsorge es gibt, zeigen wir dir in diesem Artikel.

Geld mit mehr Rendite oder Zinsen anlegen

Geld mit mehr Rendite oder Zinsen anlegen

Neben den klassischen Varianten der Geldanlage, die in erster Linie viel Sicherheit oder Liquidität bieten, gibt es zahlreiche Möglichkeiten, ein wenig mehr Rendite aus seinem Investment herauszuholen.

Da Rendite und Risiko jedoch immer eng miteinander verknüpft sind, muss der Anleger auch mit einem Verlust seines Geldes rechnen und eine gewisse Volatilität (Wertschwankung) in Kauf nehmen.

Viele Menschen stehen Aktien und Wertpapieren skeptisch gegenüber. Zu präsent sind noch die Nachrichten vom vergangenen Börsencrash, bei dem das Vermögen vieler Anleger dahinschwand.

Doch gerade für den Vermögensaufbau lohnt es sich, diese Abwehrhaltung zu hinterfragen. Denn ein bewusst eingegangenes Risiko kann dir hohe Zinsen und Kursgewinne bescheren.

Wer sein Investment allerdings nicht versteht oder mit Geld spekuliert, das er zum Leben braucht, wird an diesen Anlageformen früher oder später scheitern.

Empfehlenswert ist die Beimischung einer renditeorientierten Anlage in Ergänzung zu sicheren Geldanlagen, um das Risiko zu verringern. Willst du mit Wertpapieren handeln, ist das meist mit einem Online-Depot günstiger und bequemer möglich als mit einem physischen Wertpapierdepot bei einer Filialbank.

Geld anlegen mit Anleihen

Geld anlegen mit Anleihen

Anleihen machen den größten Teil des Wertpapiermarktes der Welt aus.

Sie gelten im Vergleich zu Aktien als risikoärmer und sind festverzinst. Bestimmt hast du schon einmal von einer deutschen Staatsanleihe gehört.

Hierbei leiht sich der Staat das Geld bei Käufern, indem er eine Staatsanleihe ausgibt. Als Gegenleistung bekommen die Investoren Zinsen und haben Anspruch auf Rückzahlung.

Genauso können Unternehmen und Banken Anleihen herausgeben. Heute lassen sich die wenigsten Anleihen allerdings direkt vom Schuldner erwerben. Stattdessen können Anleger Anleihen an der Börse von anderen Investoren abkaufen.

Auch Anleihen sind keine sichere Anlage. Immerhin ist nicht gewährleistet, dass der Schuldner das Geld inklusive Zinsen zurückzahlt. Dieses Risiko soll mit einem entsprechenden Zinssatz ausgeglichen werden.

Der deutsche Staat, der eine gute Kreditwürdigkeit hat, kann eine Anleihe beispielsweise zu niedrigeren Zinsen vergeben als ein Start-Up, bei dem das Risiko einer Insolvenz deutlicher höher ist.

Spezielle Rating-Agenturen wie S&P, Fitch oder Moody’s bewerten die Zahlungsfähigkeit des Schuldners, der die Anleihe herausgibt. Die beste Note ist ein "AAA", die schlechteste Note je nach Agentur ein "C" oder "D".

Gewinnbringend Geld anlegen: In Aktien investieren

In Aktien investieren

Mit einer Aktie lassen sich Anteile eines Unternehmens erwerben. Wer also eine Aktie kauft, wird somit zum Miteigentümer der Aktiengesellschaft.

Das Unternehmen kann auf der Gegenseite weiteres Kapital bekommen und somit weiter wachsen. Der Preis einer Aktie richtet sich nach dem Prinzip von Angebot und Nachfrage und wird über einen Marktplatz (einer Börse) bestimmt.

Auch wenn der Erfolg eines Unternehmens beim Kurs einer Aktie eine große Rolle spielt, so ist das Investieren in Aktien immer auch zu einem Teil spekulativ.

Der Kauf und Verkauf einer Aktie ist meist mit einer Ordergebühr des Brokers verbunden. Viele erfahrene Anleger setzen auf einzelne Aktienwerte (sogenanntes Value Investing).

Das benötigt allerdings ein fundiertes Finanzwissen und eine umfangreiche Analyse der Aktien. Anfängerinnen und Anfänger sind dagegen besser beraten, das Risiko auf viele Einzelwerte zu streuen. Besonders einfach gelingt dies über Fonds und ETFs.

Geld in Fonds und ETFs anlegen

Fonds und ETFs

Mit einem Fonds lassen sich viele Aktien oder Anleihen gleichzeitig kaufen.

Das Verlustrisiko vermindert sich in der Regel, da Anleger so das Risiko auf viele Einzelwerte verteilen.

Verliert eine Aktie an Wert, wirkt sich das nur wenig auf die Gesamtperformance des Fonds aus.

Bei vielen Fonds übernimmt ein sogenannter Fondsmanager die Aufgabe, die einzelnen Anlagen im Fonds zu verwalten. Sogenannte Exchange Traded Funds (ETFs) verzichten dagegen auf einen Fondsmanager und bilden einen Index wie zum Beispiel den Dax oder den MSCI World Index nach.

Dadurch sind sie meist günstiger als aktiv gemanagte Fonds. Für Anfängerinnen und Anfänge, die in Wertpapiere investieren wollen, sind passive Fonds gut geeignet.

Sie können das Risiko schon mit kleinen Anlagebeträgen auf eine Vielzahl an Einzelwerten verteilen und verursachen keine hohen Kosten. Mit einem ETF-Sparplan lässt sich zudem in kleinen monatlichen Raten investieren.

Derivate und andere Wettgeschäfte

Derivate sind eine sehr komplexe Anlageform und Anfänger sollten hier nicht investieren. Mit Derivaten oder auch Zertifikaten (eine Sonderform von Derivaten) spekulieren Investoren auf den Wert von Aktien, Rohstoffen oder Devisen zu einem bestimmten Zeitpunkt.

Schnelle, hohe Gewinne sind ebenso möglich wie hohe Verluste. Auch von anderen Wettgeschäften wie Optionen, Futures oder Long-Short-Positionen sollten unerfahrene Anleger unbedingt die Finger lassen.

Rohstoffe: Geld in Gold und Co. anlegen

Rohstoffe: Geld in Gold und Co. anlegen

Anleger können heute in beinahe jeden Rohstoff investieren. Doch in der Regel sollten sie nicht mehr als eine Beimischung im Portfolio sein.

Das Edelmetall Gold gilt seit vielen Jahrzehnten als krisenfest. Wenn die Aktienmärkte in der Vergangenheit fielen, stieg der Goldpreis fast immer.

Rohstoffe bieten allerdings weder Zinserträge noch Dividenden und können kurzfristig sehr volatil sein. Daher ist ein Investment in Rohstoffe für unerfahrene Anleger nur zur Diversifikation und zur Absicherung sonstiger Wertpapiere sinnvoll.

Rohstoffpreise steigen parallel zur Inflation, sodass du mit einem Investment den Wertverlust deines Geldes auf lange Zeit ausgleichen kannst. Neben Rohstoff-Wertpapieren lassen sich auch ganz klassisch Münzen oder Barren kaufen. Diese sollten Investoren allerdings auch entsprechend sicher einlagern.

Hier findest du Gründe, Fallstricke und Alternativen zum Kauf von Gold.

In Immobilien investieren

In Immobilien investieren

Der Wert einer Immobilie schwankt im Vergleich zu Aktien deutlich weniger.

Niedrige Hypothekenzinsen und stetige Wertzuwächse in großen Städten in den vergangenen Jahren machen die Immobilie zu einer immer beliebteren Anlageform.

Doch der Kauf einer Immobilie hat auch Nachteile: So muss der Anleger einen großen Teil seines Kapitals lange in einem Objekt konzentrieren.

Das ist nicht nur ein hohes Klumpenrisiko, eine hohe Rendite ist ebenso nicht garantiert. Grundsätzlich bieten sich Investoren mehrere Möglichkeiten eines Immobilieninvestments.

Viele Menschen wollen selbst in einem Haus oder einer Wohnung leben und sich so die Miete sparen. Andere erhoffen sich langfristige Einnahmen, indem sie die Immobilie vermieten. Beide Varianten haben ihre Vor- und Nachteile.

Darüber hinaus können Anleger ihr Geld in einen Immobilienfonds stecken und so schon mit kleineren Beträgen in Immobilien investieren.

Offene Immoblienfonds investieren meist in mehrere Projekte und sind etwas leichter zu veräußern als geschlossene Immobilienfonds. Diese investieren in der Regel nur in ein Projekt. In beiden Fällen profitieren Anleger sowohl von Wertsteigerungen als auch von Mieteinnahmen.

Sachwerte als Geldanlage

Sammelkarten, Briefmarken, Schuhe, Comicbücher oder Musikinstrumente – viele Sachwerte haben den Ruf, langfristig hohe Gewinne zu bieten. Doch wer hier ein gutes Investment von einem schlechten unterscheiden will, braucht viel Fachwissen in einem speziellen Bereich.

Und selbst dann braucht es meist lange Zeit bis der Sachwert steigt. Bei sehr kleinen Nischen wie beispielsweise Uhren aus dem russischen Zarenreich ist es zudem schwierig, einen Käufer für die eigene Wertanlage zu finden. Die Renditechancen können hier also stark schwanken.

P2P-Kredite

P2P-Kredite

Bei sogenannten Peer-to-Peer-Krediten vergeben Anleger Geld an Kreditnehmer, ohne dass eine Bank zwischen den beiden Parteien vermittelt.

Zu diesem Zweck sind gerade im vergangenen Jahrzehnt zahlreiche Plattformen im Internet entstanden.

Die bekanntesten deutschen Anbieter sind Auxmoney für Privat- oder Exporo für Immobilienkredite.

Zwar versprechen die Plattformen hier hohe Rendite, dafür ist das Risiko aber auch entsprechend hoch und reicht bis zum Totalverlust des investierten Geldes. Kleinanleger sollten nur einen kleinen Teil ihres Vermögens in diese Hochrisikoanlage stecken, vorausgesetzt sie sind überhaupt zu diesem Risiko bereit.

Mehr zum Thema P2P-Kredite erfährst du hier.

Kryptowährungen

Kryptowährungen

Bitcoin, Ethereum, Litecoin und Co. hatten in der Vergangenheit spektakuläre Wertsteigerungen aber ebenso heftige Werteinbrüche.

Wer in ein digitales Zahlungsmittel investiert, sollte sich auf diesem Gebiet gut auskennen.

Da der Kurswert einer Kryptowährung allein auf der Nachfrage basiert, kann er immer auch auf null fallen.

Viele kleinere Währungen sind so schon den Kryptotod gestorben. Wer dennoch in eine Kryptowährung investieren will, benötigt dafür eine elektronische Geldbörse, um die Kryptowährung sicher zu speichern.

Hier findest du einen Vergleich der besten Krypto-Börsen.

Dos beim Geld anlegen

Dos beim Geld anlegen

Bei all diesen Anlagemöglichkeiten, sollten Investoren unbedingt ein paar Regeln beachten.

Ansonsten besteht die Gefahr, dass sie früher oder später ihr mühsam erspartes Vermögen auf’s Spiel setzen.

Das Geld breit streuen

Die wohl bekannteste aller Investmentregeln: Lege nicht alle Eier in einen Korb. Wer sein Geld auf viele Anlagen und auch Anlageformen verteilt, minimiert das Risiko vor großen Verlusten.

Diese Streuung des Risikos wird Diversifikation genannt und ist einer der wichtigsten Aspekte eines jeden Portfolios.

Je nach Risikotoleranz solltest du dein Geld in verschiedene sichere Anlageformen wie Tagesgeld oder ein Festgeldkonto anlegen und in verschiedene renditeorientierte Anlageklassen wie Aktien oder Fonds investieren. Je risikobehafteter das Investment, desto wichtiger ist die Diversifikation.

Verstehe dein Investment

Großinvestor Warren Buffett soll einmal gesagt haben: "Investiere niemals in ein Geschäftsmodell, das du nicht verstehst".

Dieser einfache Satz beugt schon dem Großteil der Fehlinvestitionen von Anlegern vor. Ist dir ein Aspekt deines Investments unklar oder aber gibt es keine transparenten Informationen dazu, lasse lieber die Finger davon.

Kosten bei der Geldanlage vermeiden

Je größer das Investment, desto höher schlagen die Kosten einer Geldanlage zu Buche. Achte also von Anfang an auf geringe einmalige oder laufende Kosten.

Ein Beispiel: Ein passiver Indexfonds kommt meist mit einem Zehntel der Verwaltungsgebühren eines aktiv gemanagten Fonds aus und bietet in vielen Fällen eine ähnliche Performance.

Langer Anlagehorizont

Ein langer Anlagehorizont

Ein langer Anlagehorizont verringert das Risiko, mit einem Verlust aus der Geldanlage auszusteigen.

Wer das Geld zu einem festen Zeitpunkt braucht, ist darauf angewiesen, dass die Kurse genau zu diesem Zeitpunkt hoch sind.

Im schlechtesten Fall benötigst du dein Geld gerade in einer Marktkrise, in der die Kurse niedrig sind.

Darum lege nur Geld an, das du in nächster Zeit nicht brauchst. Dadurch kannst du flexibel verkaufen, wenn der Gewinn hoch ist. Ein langer Atem ist bei der Geldanlage entscheidend.

Tipps für mehr Gelassenheit findest du hier.

Profitiere vom Zinseszins

Einstein soll einmal gesagt haben, der Zinseszins sei die stärkste Kraft im Universum (belegt ist das nicht). Unabhängig davon, ob er diese Worte damals wirklich so ausgesprochen hat, ist der Effekt gewaltig, den der Zinseszins über eine ausreichend lange Zeitspanne entwickelt.

Zinseszins bekommst du, wenn du die Zinsen deiner Geldanlage unmittelbar in die Anlage reinvestierst, anstatt sie dir auszahlen zu lassen. Die so erwirtschafteten Zinsen werden in den folgenden Jahren wiederum verzinst.

Als Beispiel nehmen wir 1.000 Euro, die jährlich mit fünf Prozent verzinst angelegt sind. Im ersten Jahr erhältst du für die 1.000 Euro 50 Euro Zinsen, die du sofort reinvestierst. Dadurch bekommst du im zweiten Jahr nicht 50 Euro, sondern 52,50 Euro.

Das ist noch nicht sonderlich viel mehr. Der Effekt steigert sich aber von Jahr zu Jahr. Nach 15 Jahren sind so aus den 1.000 Euro Anfangsinvestment schon knappe 2.000 Euro geworden.

Hättest du dir die Zinsen auszahlen lassen, hättest du in selbiger Zeitspanne rund 250 Euro weniger erwirtschaftet. Bei noch mehr Jahren vergrößert sich dieser Unterschied weiter.

Don’ts beim Geld anlegen

Don’ts beim Geld anlegen

Viele Finanzprodukte bergen Risiken. Manche Anbieter sind sogar darauf aus, dass du dir darüber nicht bewusst bist.

Viele Anfängerinnen und Anfänger tappen immer wieder in die gleichen Fallen und verlieren einen Großteil ihres angelegten Geldes. Die folgenden beliebten Fehler kannst du allerdings vermeiden.

Sich beim Geld anlegen auf einen Berater verlassen

Auch wenn sich viele Menschen am liebsten gar nicht mit dem Thema Geldanlage beschäftigen wollen, solltest du dich nie auf Berater und Vermittler (wie zum Beispiel deinen Bankberater) verlassen.

Denn diese arbeiten oft nach Provision und sind mehr an ihren eigenen Zielen interessiert als an deinem Vermögenszuwachs. Da du dir am besten über deine Risikobereitschaft und deine Anlageziele im Klaren bist, liegt es auch in deiner Verantwortung, Geldanlagen zu hinterfragen und dich eigenständig zu informieren.

Kurzschlussreaktionen

Kurzschlussreaktionen

Rutscht die Aktie einmal zehn oder sogar dreißig Prozent ins Minus, geraten viele Anleger in Panik und verkaufen zum denkbar ungünstigsten Zeitpunkt.

Auch wenn es schwer fallen mag: Da beinahe alle Märkte auf lange Sicht steigen, lohnt sich das Aussitzen.

Du solltest dich nur vorzeitig von einer Anlage trennen, wenn du ihr einfach keine Zukunftsperspektiven mehr zurechnest.

Tipps für mehr Geduld gibt es hier.

Vorsicht vor hohen Versprechungen

Eine hohe Rendite bringt immer auch ein hohes Risiko mit sich. Lasse dich nicht von hohen Zinsversprechen bei vermeintlich sicheren Anlagen wie Wind- oder Solarparks locken. Im schlimmsten Fall droht dir dort nämlich der Totalverlust deines Geldes oder du wirst dazu gedrängt, weiteres Geld nachzuschießen.

Falsches Risikomanagement beim Geld anlegen

Frage dich, zu wie viel Risiko du bereit bist. Hier gibt es kein Richtig und kein Falsch. Während ein Anleger lieber nur in Festgeld investiert, kann ein anderer auch bei einer Vielzahl von volatilen Aktien in seinem Depot gut schlafen.

Bist du ein weniger risikofreudiger Mensch, zwinge dich nicht zu mehr Risiken. Denn das endet häufig damit, dass du die Nerven verlierst, im falschen Moment verkaufst und ein Verlustgeschäft machst.

Zu lange zögern

Auch wenn jedes Investment wohl überlegt sein sollte, solltest du nicht zu lange zögern. Warte nicht auf einen perfekten Einstiegskurs. Bei einem langen Anlagehorizont von mehreren Jahrzehnten ist der ohnehin unwichtig.

Hast du alle Informationen geprüft und du bewertest die Anlage immer noch positiv, beginne mit einem möglichst kleinen Investment. Das bringt den Stein ins Rollen und selbst, wenn du keine Gewinne einfährst, beginnst du Erfahrung zu sammeln. Und die ist bei größeren Investments umso wichtiger.

Hier lernst du, wie du leichter Entscheidungen treffen kannst.

(20 votes, average: 4,50 out of 5)

(20 votes, average: 4,50 out of 5)You need to be a registered member to rate this.